Uyum Risklerinin yönetimine dair risk iştahının belirlenmesi

Uyum risklerinin yönetimine dair risk iştahı bildirisi

Şirketin sunduğu hizmetlerden, suç gelirlerinin aklanması veya terörün finansmanı amacıyla yararlanılması, 5549 sayılı Kanun ve bağlı mevzuatı uyarınca yükümlülüklerimize tam uyum sağlanamaması veya kurum çalışanlarının maruz kalabileceği mali ya da itibari zarar ihtimali “risk” olarak tanımlanır.

Kurum nezdindeki risk algısı, globalleşen ve dijitalleşen finansal hizmetlere göre belirlenir ve risk odaklı yaklaşımı temel alan proaktif bir metodoloji ile güncellenir. Bu kapsamda risk algımızı oluşturan dört temel unsur aşağıda yer almaktadır:

Aklease’in faaliyetleri sırasında karşılaşabilecekleri;

- Yasal Uyum Riski: Şirketin yasal düzenlemelere uyum sağlama yetersizlikleri ve gecikmelerinden kaynaklanan risk.

- Operasyonel Risk: Şirketin programlarındaki uygulama zayıflıklarından, etkin olmayan kontrol prosedürlerinden ve müşteri inceleme uygulamalarındaki başarısızlık.

- İtibari Risk: Şirket faaliyetleri hakkında kamuoyunda yanlış izlenimin edinilmesi ve sistemin bütününe karşı güvenin kaybedilmesi.

- Yoğunlaşma Riski: Şirket nezdindeki müşteri portfoyünde sektör, ülke ve müşteri grupları açısından yoğunlaşmaların ortaya çıkması riski.

gibi durumları bertaraf edebilmek için uygulanacak risk bazlı müşterini tanı yaklaşımında; Grup Risk Algısı içerisinde belirtilen hususları izlemek ve kontrol altında tutabilmek amacıyla etkin kriterleri belirler ve uygulamalarda da bütün bu risklerin birbiriyle ilişkili olduğunu gözeterek izleme ve kontrol sistemlerini kurar.

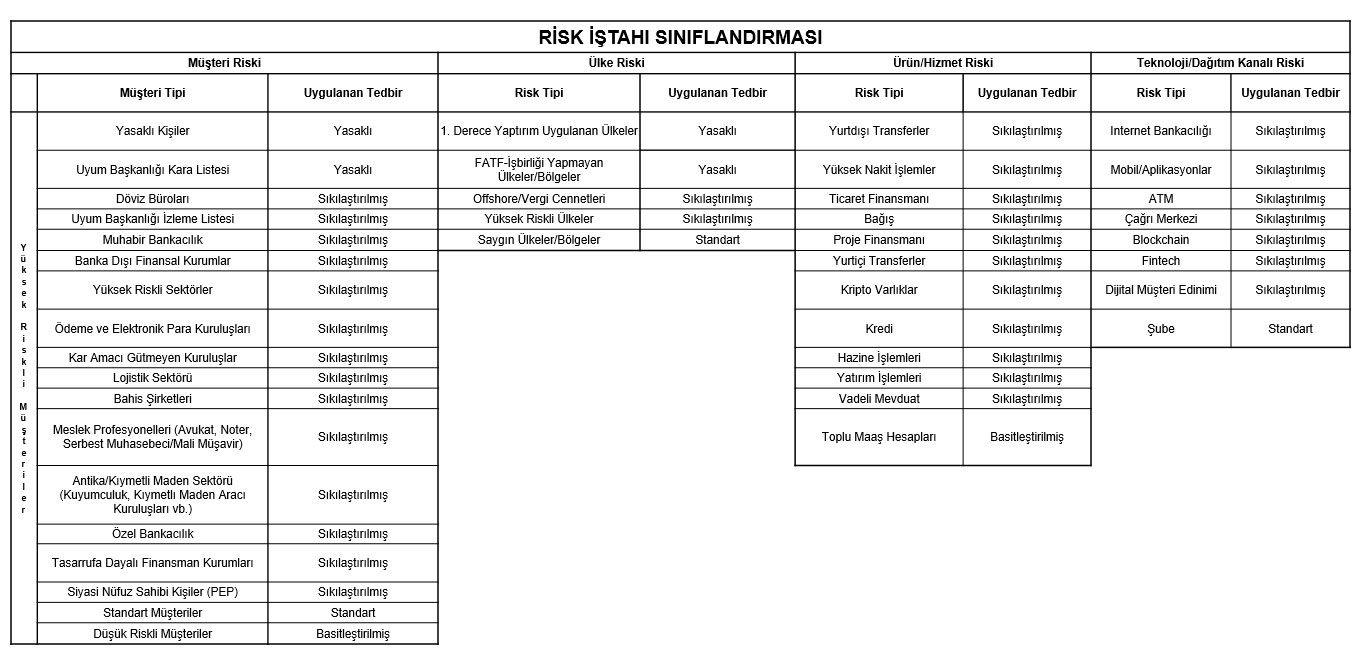

Aklease tarafından bahse konu risklerin yönetimi aşağıda belirtilen ve Finansal Grup seviyesinde belirlenen Risk İştahı Sınıflandırması temel alınarak yapılır.

Şema-2: Risk İştahı Sınıflandırması*

* Yüksek riskli olarak değerlendirilen müşteri gruplarına basitleştirilmiş tedbirler uygulanamaz; bu müşteriler için güçlendirilmiş müşterini tanı ilkeleri işletilir.

Yukarıda bahsi geçen faaliyetlerin itibar riski ve yasal risk doğurmadan kontrol altında tutulabilmesi amacıyla teknolojik çözümler kullanılır. Teknolojik çözümlerle ilgili parametrelerin belirlenmesi, senaryoların hazırlanması ve tatbik edilmesi, düzenli aralıklarla elde edilen bulgulara göre bunların gözden geçirilmesi sorumluluğu Aklease Uyum Görevlisi’ne aittir. Hazırlanan bu teknolojik çözümlerin uygunluğunun teyidinden nihai olarak Finansal Grup içinde yer alan tüm kurumlar nezdinde Grup Uyum Görevlisi sorumludur.

İzleme ve kontrol faaliyetleri sonucunda müşteri olarak kabul edilmeyecek kişi ve kuruluşların mevcudiyetinin tespiti halinde iş ilişkisi sonlandırılır. Bu amaçla müşteri ilişkisinin kurulmasından sorumlu iş birimleri bilgilendirilerek gereğinin yapılması sağlanır.

Şirket nezdindeki risk yönetim faaliyetlerinin ortak amacı; 5549 sayılı Kanun ve bağlı mevzuatı çerçevesinde karşılaşılması muhtemel risklerin tanımlanması, derecelendirilmesi, izlenmesi, değerlendirilmesi ve azaltılmasına yönelik tedbir ve ilkelerin belirlenerek uygulanmasıdır.

Risk yönetim faaliyetleri kapsamında asgari olarak izlenen ve kontrol sürekliliği sağlanan işlemler aşağıdaki gibidir.

- Yüksek risk grubundaki müşteri ve işlemler,

- Riskli ülkelerle gerçekleştirilen işlemler,

- Karmaşık ve olağandışı işlemler,

- Müşteri profili ile uyumsuz olan işlemler,

- Birlikte ele alındıklarında, kimlik tespiti yapılmasını gerektiren tutarı aşan bağlantılı işlemler,

- Müşterilerden alınması zorunlu olan bilgi ve belgeler,

- Müşterilerden temin edilen bilgi ve belgelerin güncelliği ve geçerliliği,

- Yapılan işlemin; müşterinin meslek veya faaliyet konularına, risk profiline ve fon kaynaklarına uygunluğuna dair bilgiler,

- Yüz yüze olmayan işlemlerin yapılmasını mümkün kılan sistemler kullanılarak gerçekleştirilen işlemler,

- Yeni sunulan ürünler ve teknolojik gelişmeler nedeniyle suistimale açık hale gelebilecek hizmetler.

Müşteri Riski Değerlendirme ve Yönetimi

Grup içinde yer alan finansal kuruluşlar, müşterini tanı süreci, kimlik tespitine dair standart tespit ve teyit yöntemlerinin ötesinde;

- Müşterinin parasının ve finansal varlıklarının kaynağı,

- İş ilişkisi kurma amacı ve yapılmak istenen işlemlerin mahiyet ve gerekçesi,

- Nihai faydalanıcının tespiti,

- Müşterinin mali profili, finansal davranış ve tercihleri, kullandığı ürün ve hizmetler,

- İşlem sıklığı, işlemlerinin adet ve tutarı, işlem yapmak için tercih edilen kanallar,

- İşlem türleri, işlemlerinin uluslararası niteliği, çeşitliliği ve derinliği,

- Yaptırım rejimleri bağlamında iş ve işlemlerine aracılık edilmesinde sakınca bulunanların teşhisi,

- Siyasi Nüfuz Sahibi (PEP) ve Önemli Kamu Şahsiyetleri (PPF) olabilecek müşterilerin teşhisi ve bu kişilere yönelik ilave sıkılaştırılmış tedbirlerin tatbiki,

- Rüşvet ve yolsuzluk suçları kaynaklı iş ve işlemlere aracılığın teşhisi ve önlenmesine dönük tedbirlerin tatbiki ve bu kapsamdaki düzenlemelere uyumun sağlanması,

- Devletler hukuku bağlamındaki uluslararası sözleşmeler ve bunlardan kaynaklanan iç hukuk hükümleri kapsamındaki finansal suçlar ile bunları belirleyen öncül suçlar çerçevesinde, müşteri ilişkisinde gerekli özen ve dikkatin gösterilmesi,

- Uluslararası özel ve ticari hukuk bağlamındaki uluslararası sözleşmeler ile yüklenilen ve müşteri ilişkisinin yönetimini kapsayan özen ve dikkatin gösterilmesi,

- Uluslararası vergi anlaşmaları ve düzenlemeleri de dâhil olmak üzere, vergi kaçırma, vergi usulsüzlükleri ve yolsuzlukları gibi vergi suçlarına yönelik riskli işlemlerin önlenerek, kamu menfaatinin korunması,

- Aklease’in uluslararası işlemleri dolayısıyla taraf oldukları sözleşmelerde taahhüt edilen uyum riski konuları ve kontrol alanlarının takibi,

- Dolaylı olarak, Aklease’in karşı karşıya kalabileceği operasyonel, yasal, uyum ve itibar risklerinin yönetimi

- açısından değerlendirilerek müşterinin tanınmasını sağlamakla yükümlüdür.

Aklease Kurum Politikası ve Kurum Prosedürü’nde belirtilmiş olan, müşterini tanı süreçleri oluşturulurken hem ulusal mevzuat hem de uluslararası mevzuattaki esaslar dikkate alınır. Ulusal ve uluslararası mevzuattaki bu normlar temel olarak müşterinin tanınması sürecinde risk odaklı bir yaklaşımın esas alınmasını belirtir. Ulusal mevzuatta, müşterinin tanınmasına ilişkin temel düzenleme olarak 5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun’da yer alan yasal yükümlülükler ve Suç Gelirlerinin Aklanmasının ve Terörün Finansmanının Önlenmesine Dair Tedbirler Hakkında Yönetmelik dikkate alınır. Uluslararası düzenlemeler kapsamında ise esas olarak FATF (Financial Action Task Force - Mali Eylem Görev Gücü) Tavsiyeleri’nin 10. önerisinde yer alan “Customer Due Diligence” ve “BASEL Committe on Banking Supervision” dokümanındaki ilkeler, uluslararası platformda müşterini tanı süreçlerinde izlenecek yöntemleri içerir.

Bu kapsamda müşterinin tanınmasına ilişkin süreçler, ulusal ve uluslararası mevzuatta yer alan unsurlar dikkate alınarak ve dokümanda tariflenen risk odaklı yaklaşım çerçevesinde oluşturulmuştur.

Müşteri kabulü, sahip olduğu riske göre;

- Standart

- Basitleştirilmiş

- Sıkılaştırılmış

olmak üzere üç farklı yöntem çerçevesinde yapılır.